源泉丨时期投研

作家丨陆海

剪辑丨李乾韬

【导语】

2月份递表失败后,11月28日,上海挚达科技发展股份有限公司(下称“挚达科技”)再次递交招股书,重新闯关港股IPO。

挚达科技是一家电动汽车家庭充电处理决策供应商。2021—2024年前三季度(下称“讲明期”),挚达科技营收呈现出先高潮后下落趋势,而净耗费则合手续加多,本年前三季度的净耗费额已经进步了昔时3年的累计净耗费额。

合手续耗费之下,挚达科技偿债压力高潮,因此该公司进行了多轮融资。在这仍是由中,挚达科技过火实控东谈主黄志明曾与多名投资方签订对赌公约,然则由于2021—2023年岁迹不达标而导致对赌失败,黄志明濒临着无数事迹抵偿的压力。

12月20日,就盈利智力、行业竞争、对赌失败、偿债智力等多个问题,时期投研向该公司发函(邮箱:zhida@shz**.com;zd@shz**.com;zhiming.huang@shz**.com)并致电400-6****580接洽。12月25日,时期投研再次致电该公司,接线东谈主员默示已向干系职责主谈主员转达。但适度发稿,对方仍未回报。

【摘录】

1. 因市集压力降价,2024年净耗费已达1.19亿元。2024年前三季度,挚达科技净耗费额为1.19亿元,进步了昔时3年的累计净耗费额。讲明期内,挚达科技的居品和管事均价全体呈下落趋势。

2. 偿债压力激增,实控东谈主与投资方事迹对赌失败。讲明期各期,挚达科技的流动比率低于表面安全值,钞票欠债比率合手续高潮,偿债压力增大。为了镌汰资金压力,挚达科技曾进行多轮融资,并与其中12名投资方签署了对赌公约。但由于对赌失败,其实控东谈主也濒临事迹抵偿压力。

【布景】

挚达科技是一家电动汽车家庭充电处理决策供应商,居品主要有智谋家用电动汽车充电桩、便携式充电树立等配件及电缆,同期还提供安设及售后管事、充电管事及本领开辟管事等。2023年,该公司销售居品、提供管事的收入分手为3.21亿元、3.50亿元,占营收的比重分手为47.8%、52.2%。

弗若斯特沙利文的数据剖判,按讲明期内中国度用电动汽车充电桩的销量及销售额策画,挚达科技分手以15.6%、11.8%的市集份额位列第一。

不外,现在中国电动汽车家庭充电处理决策行业的竞争形式仍在延续演变,居品和价钱竞争情况频现。面对狠恶的市集竞争,挚达科技正通过“以价换量”的计谋来扩大市集份额,以保合手其当先地位。

【正文】

因市集压力降价,2024年净耗费已达1.19亿元

汽车电动化波浪带动了多个干系行业的发展,其中就包括家用电动汽车充电桩行业。弗若斯特沙利文的数据剖判,2019—2023年,环球家用电动汽车充电桩销量从50万台激增到440万台,年复合增长率高达74.4%。

处于风口的挚达科技,收入却未合手续擢升。

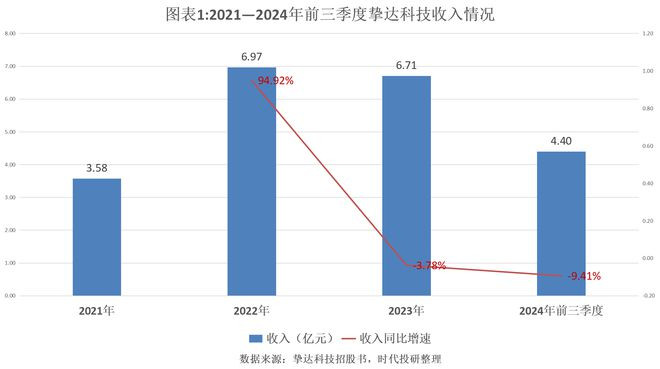

招股书剖判,讲明期各期,挚达科技的收入分手为3.58亿元、6.97亿元、6.71亿元、4.40亿元。2022—2024年前三季度,其收入同比增速分手为94.92%、-3.78%、-9.41%。可见,在2022年收入接近翻倍之后,2023—2024年前三季度,其收入同比均出现下滑,且降幅有所扩大。

收入下滑的同期,挚达科技的净耗费额也在激增。

讲明期各期,其净利润分手为-0.23亿元、-0.25亿元、-0.58亿元、-1.19亿元,经调动净利润分手为-0.23亿元、-0.25亿元、-0.52亿元、-1.04亿元,净耗费额呈现合手续扩大的趋势,本年前三季度的净耗费额已经进步昔时3年的累计净耗费额。

挚达科技的毛利率也大幅下滑。讲明期各期,挚达科技的毛利率分手为26.4%、20.4%、20.5%、17.0%,全体呈下落趋势。对此,挚达科技默示,这主如果受到市集竞争狠恶所鼓舞,尽头是当先汽车制造商的采购金额及行业影响力较大,有智力通过谈判得回更低的价钱。

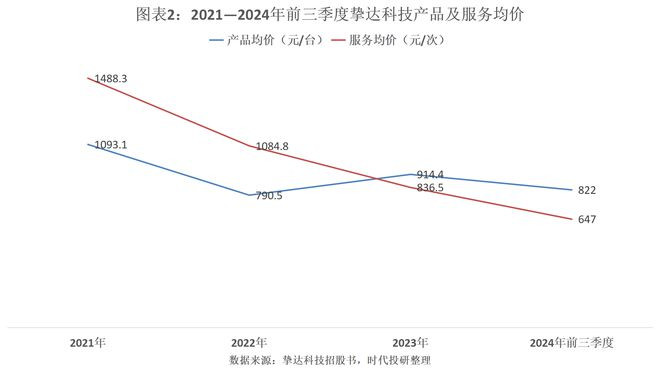

招股书剖判,讲明期各期,挚达科技提供管事的均价分手为1488.3元/次、1084.8元/次、836.5元/次、647.0元/次,合手续大幅降价;销售居品均价则分手为1093.1元/台、790.5元/台、914.4元/台、822.0元/台,全体相通呈现降价趋势。

对此,挚达科技默示,降价主如果由于市集的压力,为了保合手竞争地位,挚达科技不得不禁受降价。

招股书剖判,面对狠恶的市集竞争,挚达科技正通过降价来保合手其当先地位。其缺陷有筹商是在此阶段保合手韧性,击退竞争敌手,占据更多的市集份额,直到竞争形式趋于富厚。

实控东谈主与投资方事迹对赌失败

在合手续耗费的情状下,挚达科技的偿债压力日益高潮。

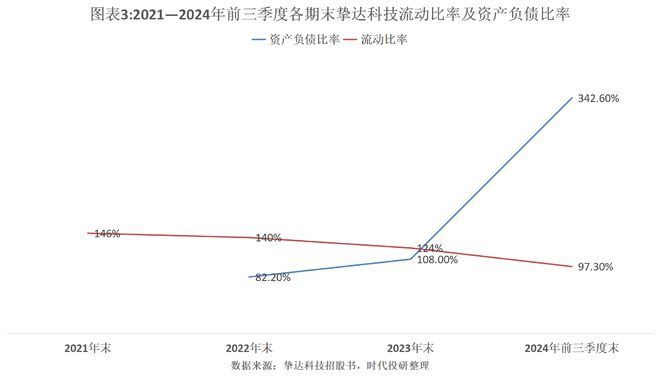

讲明期各期末,挚达科技的流动比率分手为1.46倍、1.40倍、1.24倍、0.97倍,呈现合手续下落趋势。一般来说,流动比率的表面安全倍数是2倍,讲明期各期末,挚达科技的流动比率较着低于表面安全倍数。

而2022—2024年前三季度各期末,挚达科技的钞票欠债比率(总债务/总权利)分手为82.2%、108.0%、342.6%,呈现合手续大幅高潮趋势。

关于流动比率下落及钞票欠债比率高潮的情况,挚达科技默示主如果受规划需要调动的借债加多的影响。

为了镌汰资金压力,挚达科技往往融资。

2020年2月—2024年11月,挚达科技估计进行了5轮融资,其中通过以现款认购注册成本的形势,其估计得回约3.91亿元的资金。

尽管如斯,挚达科技账面的短期借债金额仍合手续高潮。

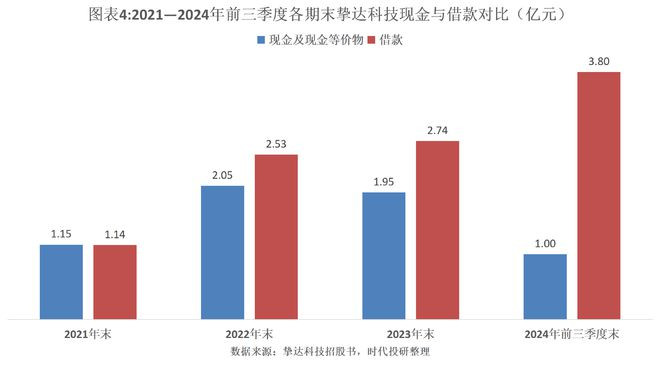

讲明期各期末,挚达科技的现款及现款等价物金额分手为1.15亿元、2.05亿元、1.95亿元、1.00亿元,短期借债金额分手为1.14亿元、2.53亿元、2.74亿元、3.80亿元,两者之间的差值呈现扩大趋势。

挚达科技在招股书中默示,适度2024年9月30日,该公司的现款及现款等价物约为1亿元,筹商平直头的现款及现款等价物、可用银行融资及规划现款流等,深信其领有鼓胀的营运资金焕发畴昔12个月的需求。

值得关怀的是,在2020年2月—2022年2月的4轮融资中,挚达科技过火独创东谈主、实控东谈主、董事长黄志明还与包括比亚迪(002594.SZ)、申银万国改进证券投资有限公司等在内的12名投资方签订了对赌公约。公约商定,如果该公司未能杀青适度2023年12月31日止三个年度的相应事迹有筹商,黄志明甘愿朝上述投资方支付估计约3900万元的事迹抵偿款。

招股书剖判,由于该公司未能杀青公约商定的事迹有筹商,黄志明与上述投资方缔结了多个补充公约,将支付事迹抵偿款的时候推迟。推迟的前提是在2024年12月31日前完成某个有筹商,况且除非干系投资方另行甘愿,不然黄志明应在2026年12月31日前支付事迹抵偿款。

(全文2323字)开yun体育网